Justerte utvalget i ny rapport. Det ga store utslag

Samlet årsresultat for sektoren ble større da Akasia-barnehagene ble holdt utenom tallmaterialet.

Publisert

Sist oppdatert

Mens private barnehager ropte varsko om forverring av økonomien i sektoren, og samtidig som endringer i barnehageloven sto på Stortingets mai-program, kom Telemarksforskning sin rapport om lønnsomhet og gevinstrealisering i private barnehager for året 2020.

Rapporten ble offentliggjort 23. mai, og er utarbeidet på oppdrag fra Utdanningsdirektoratet, som del av prosjektet «Økonomisk analyse av barnehager».

Den har blitt brukt til å legitimere regjeringens politikk på barnehagefeltet.

Avgrenser annerledes

Forrige delrapport i samme prosjekt, kom i mars, under tittelen «Kostnader i barnehagene 2020». Datagrunnlaget skulle i utgangspunktet være nokså likt.

For et sentralt nøkkeltall, er det likevel betydelig forskjell:

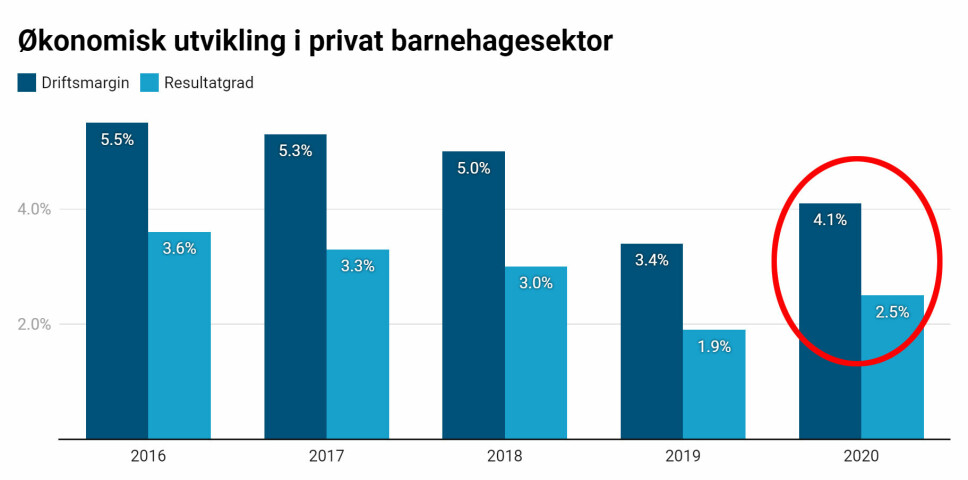

Mens mars-rapporten opererer med en samlet resultatgrad for ordinær privat barnehagesektor på 1,8%, oppgis resultatgraden i mai-rapporten til 2,5%. En differanse på 0,7 prosentpoeng.

Forklaringen er å finne i avgrensningene som er gjort i sistnevnte rapport.

I sammendraget heter det at de private barnehagene samlet har hatt god lønnsomhet i flere år, men at det var en tydelig reduksjon fra 2018 til 2019 med bemanningsnormene som en viktig årsak. Samt at kostnadsanalyser i mars-rapporten viste enda lavere samlede resultater i 2020, men at dette delvis kunne føres tilbake til særlig store kapitalkostnader hos to større enkeltaktører.

«Dette er kostnader som er knyttet til spesifikk omstrukturering i 2020, og som trolig ikke vil prege regnskapene i kommende år», skriver rapportforfatterne.

– Forstyrrende faktor

«For den ene aktøren handler det i tillegg om barnehager som i skrivende stund er flyttet fra privat til kommunal barnehagesektor, og vi har derfor valgt å holde denne aktørens barnehager utenfor analysene av 2020», fortsetter forklaringen.

Det dreier seg om 18 barnehager i Akasia-kjeden, som byrådet i Bergen gikk inn for å kjøpe i juni 2021.

Nedskrivning av verdier i forbindelse med overdragelsen påvirker både driftsmargin og resultatgrad, ifølge rapportforfatterne, som anser tallene som en forstyrrende faktor i analysene av sektorens økonomi. Derfor holdes de utenom tallgrunnlaget for statistikk og analyser i mai-rapporten.

«Vi anser dette som en tilpasning av utvalget som styrker representativiteten i materialet, og ikke noe som gir skjevheter», skriver de.

Hadde man inkludert Akasia i samlet årsresultat for de private ordinære barnehagene, ville det blitt på 489 millioner kroner. Når de er holdt utenfor, ender det i stedet på 653 millioner kroner.

«Det innebærer at vi ser en bedring av lønnsomheten fra 2019 til 2020, noe vi mener er en riktigere beskrivelse av sektorens økonomi», skriver rapportforfatterne.

To lønnsomhetsmål

Både driftsmargin og resultatgrad benyttes som lønnsomhetsmål i mai-rapporten.

Forfatternes vurdering er at driftsmargin er mest relevant dersom man er interessert i å følge hvordan endringer i rammebetingelsene påvirker driftsøkonomien.

Resultatgraden, som i motsetning til driftsmargin også omfatter finanskostnader og -inntekter, er også relevant for myndigheter å ta hensyn til, da den gir et bedre inntrykk av den finansielle situasjonen i barnehagene, påpeker de.

I mars-rapporten oppgis ikke samlet driftsmargin for ordinære barnehager. I mai-rapporten, ligger den på 4,1%.

Det framgår av rapporten at utviklingen totalt er om lag den samme for begge de to lønnsomhetsmålene.

Da er det nærliggende å tro at man ville endt med 2020-nøkkeltall på henholdsvis 1,8% og 3,4% dersom Akasia-barnehagenes underskudd hadde fått telle med.

Prosjektleder forklarer

Prosjektleder Trond Erik Lunder hos Telemarksforskning er en av forfatterne bak rapporten.

Han bekrefter at utviklingen fra 2019 til 2020 ville ha vært fallende hvis Akasia ikke var blitt holdt utenom tallgrunnlaget.

– Analysene går på 2020, da Akasia-barnehagene fortsatt var privat eid. Bergen kommunes kjøp av disse barnehagene ble først vedtatt i juni 2021. Hvorfor mener dere at det likevel er riktig å holde dem utenfor regnestykket?

– Hovedargumentet for å ta Akasia ut av materialet, og jeg ser at det kunne vært enda tydeligere i rapporten, er at de store nedskrivningene ikke har noe med driften i 2020 å gjøre, men de er ført på posten for avskrivninger og kommer dermed inn i driftsregnskapet. Det er en omvurdering av eiendelene som sannsynligvis har skjedd i forbindelse med at barnehagene skulle overdras. Det som ofte skjer ved salg av barnehager er at verdien på eiendommene oppjusteres. Dette kommer aldri inn i driftsregnskapet og regnes ikke som en del av sektorens overskudd. Det er heller ikke naturlig å ta med endringer i omvendt retning. Akasia gikk fra 9,6 millioner i avskrivninger i 2019 til 174 millioner kroner i 2020, og det påvirket tallene for lønnsomhet betydelig, forklarer Lunder til Barnehage.no.

– Ikke hovedargumentet

– Det at Akasia nå ikke er en del av sektoren, var egentlig et oppfølgende argument for at valget om å holde Akasia utenfor ikke var generelt forstyrrende for representativiteten av dagens sektor, men jeg ser i rapporten at det kan oppfattes som at dette var hovedargumentet for å ta kjeden ut.

– Hvorfor ble ikke samme vurdering gjort for TF-rapport 698 «Kostnader i barnehagene 2020», som ble offentliggjort i mars?

– Vi var klar over dette også da vi skrev kostnadsrapporten. Tallene ble imidlertid mer forstyrrende når lønnsomheten var hovedfokus. 174 millioner utgjør prosentvis mye mer som andel av overskuddet enn som andel av kostnadene, svarer Lunder.

Han legger til at også Læringsverkstedets ekstrakostnad for tidlig innfrielse av lån kunne vært vurdert utelatt.

– Dette er også utgifter som ikke har noe med driften til de enkelte barnehagene i 2020 å gjøre, men som er knyttet til kjedens disposisjoner i finansmarkedet. Men siden dette kun synes i finanskostnadene og ikke i de ordinære driftsutgiftene, hadde vi muligheten til å synliggjøre effekten ved å vise både resultatgraden og driftsmarginen.